La chute de l’activité économique consécutive à l’épidémie de coronavirus atteint une rapidité rarement vue. Elle met en péril les montagnes de dette privée émises ces dernières années.

L’épidémie de coronavirus tombe mal pour l’économie. Elle apparait à un moment où l’activité semblait déjà avoir atteint un plafond. Dans la zone euro, le PIB n’avait augmenté que de 0,1% au dernier trimestre 2019 et la production industrielle allemande en décembre affichait un recul de 6,8% sur un an. Le Japon s’orientait déjà vers une récession. La Chine avait produit en 2019 son plus faible taux de croissance officielle en 30 ans (6,1%). Seuls les Etats-Unis, moins dépendants du reste du monde, sortaient du lot.

Avec l’apparition du coronavirus, et les premiers confinements, l’activité s’est écroulée en Chine. La consommation de pétrole ? Moins 20% sur les deux dernières semaines de janvier. Les ventes de voitures neuves ? Moins 90% en février par rapport à l’an dernier. L’indice des directeurs d’achat dans le secteur manufacturier – un indicateur du dynamisme industriel, publié le 29 février – s’est disloqué, tout comme les enquêtes auprès des grandes sociétés de services. En Europe, où les premiers foyers d’infection se sont développés le mois dernier, on annule dans l’urgence salons commerciaux, rendez-vous culturels et sportifs. Or, l’activité est déjà touchée par le choc de production venu de Chine. « Si l’activité des entreprises s’arrête en Chine, l’impact sera mondial car les entreprises, ailleurs dans le monde, ne pourront pas produire car elles ne peuvent pas remplacer spontanément la composante chinoise de leur chaîne de production » notait l’économiste Philippe Waechter le 24 février.

Indices d’activité en chute libre

Le jeudi 20 février pourtant, aux Etats-Unis, la plus grande Bourse d’actions au monde côtoyait ses plus hauts niveaux historiques. Cette hausse avait des airs de fuite en avant. Les sociétés Apple et Microsoft atteignaient par exemple une valorisation record alors qu’elles avaient averti de résultats à venir plus faibles que prévus en raison des difficultés d’approvisionnement en Chine. Des titres d’entreprises encore déficitaires s’envolaient à des niveaux stratosphériques (x3 pour Tesla en trois mois, x5 pour Virgin Galactic en deux mois). En Europe, les indices étaient revenus aux niveaux d’avant la crise financière de 2008. Mais, dans le même temps, des valeurs refuges comme les titres du Trésor états-unien et allemand ou l’or étaient tout aussi favorisés par les gérants.

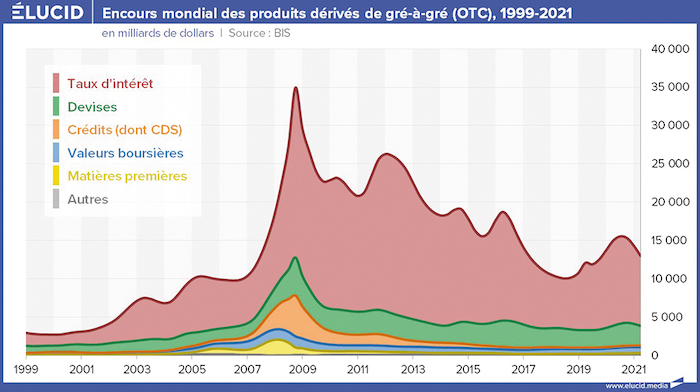

Les Bourses d’actions ont logiquement corrigé la semaine du 24 février (-12% sur l’indice des cinquante plus grandes valeurs européennes). Mais quid de l’immense marché de la dette, notamment de la dette obligataire privée dont les montants ont dépassé les dettes étatiques et celles des ménages dans nombre de grands pays ces dernières années ? Et que vont devenir les CLO – ces titres de dette privée titrisés à la manière des subprimes immobiliers de 2008 – qui se promènent dans les comptes de nombreux établissements financiers ? Le retournement économique est violent, brutal. Il produira des pertes et des faillites dans le secteur privé. « Les gérants finiront par se poser la question de la valeur des titres dans lesquels ils ont placé leurs fonds », souligne un trader. À quel moment les demandes pour récupérer cet argent vont-elles se multiplier ? Dans un mois ? Dans une semaine ?

La dette privée va-t-elle basculer ?

Depuis la grande crise financière de 2007-2009, les élites financières sont conscientes qu’un nouveau gel du système bancaire est possible. Pour garder la main, elles ont déjà préparé des plans : légalisation du prélèvement de l’épargne sur les comptes des déposants en Europe avec la directive sur l’union bancaire en 2015, interdiction progressive des retraits de cash pour éviter que l’argent ne sorte des conglomérats bancaires, taux de refinancements portés à 0% ou en-dessous.

Un retournement économique et une déflation mettant en péril la pyramide de dettes constituent une hantise. Selon des sources présentes à Jackson Hole en août dernier, lors de la grand-messe réunissant les banquiers centraux de la planète, un membre représentatif de la Banque centrale européenne avait émis l’idée de porter les taux d’intérêt encore plus loin en territoire négatif, en cas de retournement économique. À la Fed américaine, certains affirment que l’établissement pourrait racheter directement des obligations privées et même des actions cotées ! Avec de telles mesures, la sphère financière ne devrait pas manquer d’argent. Mais quid de l’activité économique sur laquelle le secteur financier base la valeur de ses titres ? « Il s’agit d’un choc d’offre et, par conséquent, la politique monétaire ne pourra pas l’absorber » estime Philippe Waechter. Sur le plan économique et financier, la pandémie virale pourrait bien nous entrainer en territoire inconnu.