L crise financière à venir est l’occasion, pour l’Union européenne, de mettre en place un contrôle social accru, à travers nos revenus et notre santé, pour le plus grand profit des institutions financières.

Après les élections européennes, d’aucuns ont cru entrevoir une nouvelle Europe : leurs illusions se sont assez vite dissipées. Les principales propositions politiques d’Ursula Von der Leyen ont toutes pour objectif de concentrer un maximum de pouvoirs entre les mains de la Commission européenne. Sa majesté la Commission sortira renforcée dans pratiquement tous les aspects de la vie économique et sociale en Europe – au détriment de la souveraineté nationale, et de bien plus encore, qui touche au cœur de ce qu’est l’homme en société. Parmi les réformes proposées, il y a celle qui prévoit que l’UE pourra agir sans le consentement unanime des États membres. Elle n’est pas encore adoptée mais, avant comme après, nous sommes devant un jeu politicien… Ce qui compte c’est ce dont la presse ne parle guère et qui constitue un changement de paradigme économique de première importance, provoqué par la crise qui s’annonce et la généralisation de l’intelligence artificielle. L’oligarchie européenne compte bien en profiter pour accroître son pouvoir et modifier en profondeur la configuration des nations européennes.

Un modèle économique à bout de souffle

Le changement anticipé par les pouvoirs européens repose sur la crise de 2008 dont les conséquences ne sont pas encore réparées. Une nouvelle crise, plus grave encore, est attendue puisqu’on utilisa comme remède les maux mêmes qui provoquèrent celle de 2008. Les décisions à venir portent sur la mise en place du revenu de base universel, l’exploitation de la big data pour la consommation et la santé, la fin des assurances sociales et leur remplacement par l’“hélicoptère monétaire”, les recherches sur une crypto-monnaie publique pour remplacer le cash, la taxation des transactions même internes, le tout avec l’aide des géants du web et les « sachants » du forum de Davos, face à une crise financière bancaire et monétaire qui se profile et se combinera avec la montée de l’IA, entraînant un chômage de masse. En bref, ce changement de paradigme économique est potentiellement explosif sur le plan social. Dans cette combinaison de paramètres en apparence fort différents mais, en réalité, reliés entre eux, l’oligarchie européenne a déjà fait son choix, très loin de la volonté des peuples.

Tuer l’épargne pour sauver les banques

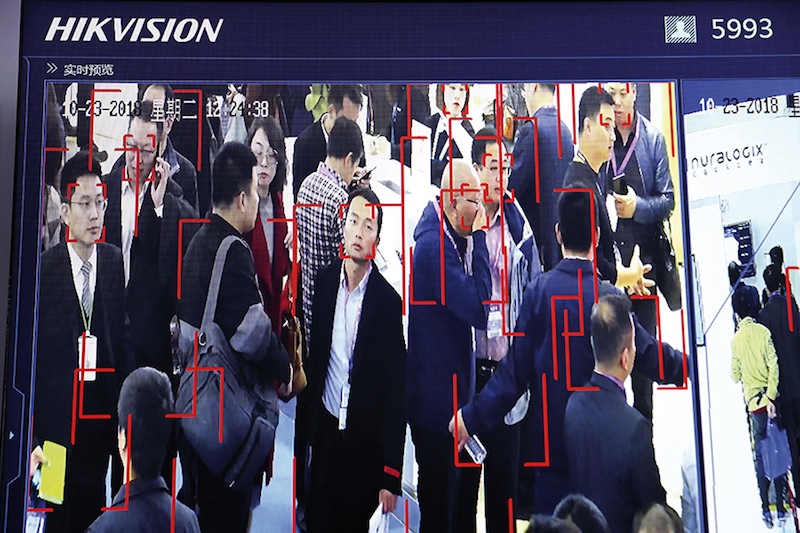

Est-ce la fin d’un type social qui existe depuis au moins le XIXe siècle, l’épargnant ? On peut le penser. Le coût des interventions massives (quantitative easing) de la BCE est reporté par anticipation sur les épargnants. Jacques Attali, parrain politique de Macron, l’avoue lui-même : « Il n’y a pas beaucoup de différence entre Madoff et les banquiers centraux, sauf que Madoff est en prison. Mais les banquiers centraux font la même chose que Madoff ». Mme Lagarde va donc continuer à faire des bulles monétaires et faire marcher la planche à billets pour les banques. En effet, les États en faillite virtuelle ont pu maintenir pendant des années le coût de leur dette à un niveau très bas. Mais qu’une fraction de la population se rende compte que son épargne est menacée, et le bank run consécutif conduira aussitôt à un effondrement financier. D’autant que le marché des produits dérivés, à la fois contrepartie des dettes et fuite en avant quasi-démentielle, CDS et REPO, est invisible dans les bilans des institutions financières et totalement ignoré des grandes sociétés d’audit. Ces produits qui permettent de spéculer sur la dette risquée sont néanmoins centraux dans le système financier de la zone euro. Les lois de confiscation bancaires (bail-ins) sont donc d’ores et déjà en vigueur en UE, depuis 2013-2014 (Directive renflouement interne des banques-refonte du système de garantie des dépôts bancaires, art. 6). En 2008, on avait fait payer le contribuable (10 % du PIB européen pour sauver les banques), bientôt on fera payer l’épargnant et le titulaire de compte en banque, c’est-à-dire tout le monde, surtout si l’on interdit le cash. Au surplus le nouveau paradigme monétaire implique l’encadrement du crédit et, consécutivement, la collecte des données privées et l’établissement numérique d’un profil de risque des clients. « À travers des conseillers-robots, par exemple, l’intelligence artificielle peut directement influencer et contrôler les décisions financières des clients et, en fin de compte, leur bien-être ». Tout ceci tend à ressembler au système de notation sociale à la chinoise, avec classement attribué à chaque citoyen… La Chine, avenir du monde ?

Un revenu universel pour apaiser la colère des peuples

Quitte à distribuer de la monnaie aux banques, l’idée est en train de germer dans les cerveaux oligarchiques qu’on ferait aussi bien de le distribuer aux simples particuliers. C’est l’hélicoptère monétaire, autrement dit le revenu de base universel (RBU, proposé pour la première fois par Thomas More). L’idée est autant partagée à droite qu’à gauche, si ces notions ont encore quelque signification. Christine Boutin et Dominique de Villepin l’avaient inscrite à leur programme comme Benoît Hamon, le plus à gauche des socialistes, tandis que l’idée est défendue en Grande-Bretagne par J. Corbyn, le patron des travaillistes anglais, et son conseiller néo-marxiste Guy Standing, qui intervenait récemment à Davos et a l’oreille de Klaus Schwab et de Bill Gates. Tandis que Yanis Varoufakis défend la même idée en Grèce. Une idée terriblement ambiguë : avancée sociale en apparence, il se pourrait bien qu’elle profite aux grandes entreprises mondialisées. Un homme comme Henri de Castries (président du conseil de surveillance de HSBC) s’y montre aussi favorable. On voit bien ici comment se combinent la crise financière et l’intelligence artificielle, le résultat de leur combinaison étant le chômage de masse : « hier, les machines remplaçaient nos bras et nos jambes, demain, ce seront nos têtes qui pourront être remplacées » (Ralph Kundig, président de la branche suisse du Réseau mondial pour le revenu de base). Expérimentée en Finlande, la solution du RBU est observée par la commission européenne. « Souviens-toi de te méfier » disaient nos paysans naguère. Marc Zuckerberg lors de la remise de diplôme à Harvard avait parlé de nouveau contrat social à ce sujet. Mais les effets pervers sont là, mini-jobs, auto-entreprise pour tous, ubérisation générale… On devine une grande instabilité professionnelle derrière cette fausse bonne idée sociale et surtout l’enterrement de première classe des régimes sociaux, maladie, retraite, couverts, ou censés l’être, par le RBU.

Benoit Hamon défendant avec talent l’idée d’un Revenu universel en 2018, anticipant sans doute tous ses échecs à venir.

La santé : un marché ?

Les Gafa sont nos amis, c’est bien connu, et si Facebook connaît vos amis, il aimerait bien connaître votre santé comme Amazon et Alphabet (maison mère de Google).Mais l’UE n’est pas en reste puisqu’en février 2018, la commission européenne a annoncé qu’elle finançait depuis des années, “sous les radars” (ce qu’elle ne dit pas) des projets en lien avec la technologie blockchain, non seulement pour remplacer le cash par des crypto-monnaies publiques (ce qui rendrait aisée la taxe sur toutes les transactions, plus fort que la TVA et la taxe Tobin réunies !) mais plus encore pour créer un marché de la santé. Le projet MYHealthMyData a vocation à créer un véritable marché de l’information entre citoyens de l’UE, les hôpitaux, les centres de recherche et les entreprises. Une marchandisation des dossiers médicaux des européens par le système Decode : « Outils qui permettent aux individus de choisir s’ils veulent garder leurs données personnelles privées ou les publier pour le bien commun (sic) », projet financé par la Commission européenne. Il est clair que, de même que nos décisions d’achats sur internet sont une ressource monnayable, nos informations sur notre santé obtenues sur les réseaux sociaux en sont une aussi. Mais qui en débat, qui en informe ? En allant plus loin encore, la société McKinsey annonçait il y a quelques années : « il sera possible de générer chaque année plus de 300 milliards de dollars de valeur supplémentaire grâce au Big Data dont environ les deux tiers proviendrons des coûts de la santé ». Et la revue Eurohealth avançait dès 2014 l’idée de punir financièrement les assurés coupables de mauvais comportements. Mais qu’est-ce qu’un mode de vie sain ou malsain? Imaginez maintenant la disparition de l’argent liquide : en traçant chaque dépense, il serait très aisé en matière d’assurance maladie de mettre au point un système de bonus/malus en fonction du mode vie des assurés. Bref, le pire n’est jamais sûr, mais nous avons, dans ces projets, un joyeux mélange de Big Brother et de Meilleur des Mondes auquel ni Huxley, ni Orwell, malgré leur génie anticipateur, n’avaient vraiment songé.

- Artificial intelligence in finance, seconde conférence annuelle FinTech (Bruxelles), février 2018.

- ec.europa.eu (site de la Commission européenne).

Illustration : Le Système de Crédit Social chinois, qui surveille tous les citoyens et tous leurs échanges numériques, consacre la technologie comme agent de moralité publique.